令和7年の年末調整は複雑! 12月1日付の税法改正 しっかりおさえましょう

—————————————————————–

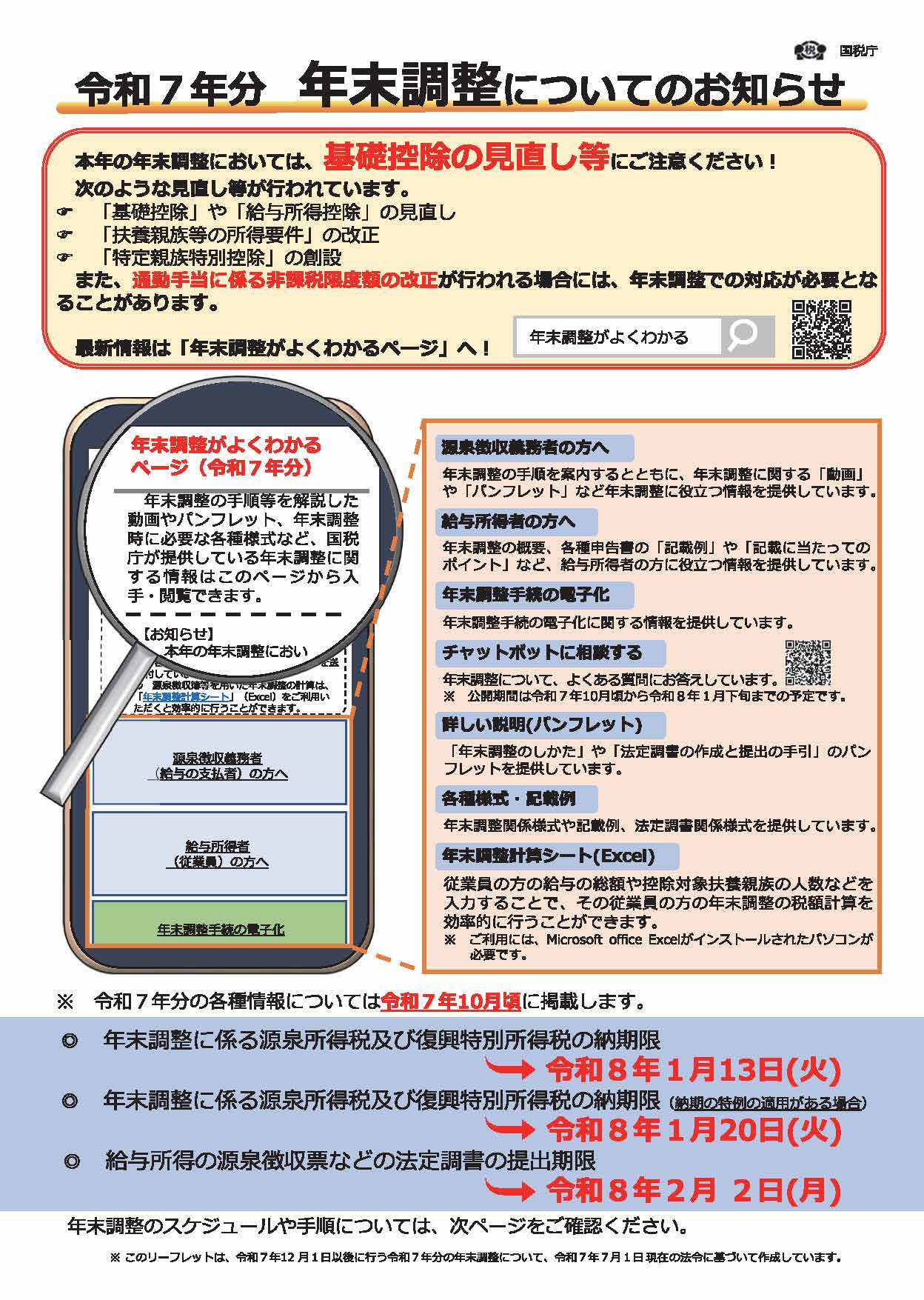

今年、令和7年分の年末調整は大きな変更があります。

基礎控除や給与所得控除の見直し、

扶養親族の所得要件の改正、

特定親族特別控除の創設などがあります。

重要な変更点と手続きについて押さえておきましょう!

■国税庁「令和7年分 年末調整のしかた」

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm

「令和7年分 年末調整チェック表」や「年末調整Q&A」などの人事担当者向けの情報、

「年末調整を受ける際の注意事項」や「各種申告書の記載例」など

従業員の方向けの情報についても

掲載されています。

——————————————-

令和7年分の年末調整における主な改正規定と留意事項は以下の通りです。

⑴ 基礎控除の見直し

合計所得金額に応じて基礎控除額が改正されました。

令和7年12月に行う年末調整の際に、改正後の基礎控除額に基づいて1年間の税額を計算し、

改正前の源泉徴収税額表によって計算した源泉徴収税額との精算を行います。

⑵ 給与所得控除の見直し

給与所得控除の最低保障額が55万円から65万円に引き上げられました(給与の収入金額190万円以下の場合)。

令和7年12月に行う年末調整の際に、

改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、

改正前の源泉徴収税額との精算を行います。

⑶ 特定親族特別控除の創設

特定親族を有する場合、その居住者の総所得金額等から、特定親族1人につき、

その合計所得金額に応じて一定の金額を控除する「特定親族特別控除」が創設されました。

特定親族とは:

居住者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人。

令和7年12月に行う年末調整の際にこの改正が適用されます。

適用を受けるには:「給与所得者の特定親族特別控除申告書」を給与の支払者に提出

⑷ 扶養親族等の所得要件の改正

基礎控除の見直しに伴い、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

扶養親族、同一生計配偶者、ひとり親の生計を一にする子:

配偶者特別控除の対象となる配偶者

勤労学生

令和7年12月1日以後に支払う給与からこの改正が適用されます。

新たに扶養控除等の対象となった親族等がいる場合には、「給与所得者の扶養控除等(異動)申告書」の提出が必要となります。

※詳細はクリックにて全ページをご確認ください。

社会保険労務士法人エール 〒222-0032 横浜市港北区大豆戸町1018 エールビル TEL:045-549-1071 FAX:045-549-1072 お問合せ